01

奶业贸易概况

乳品贸易概况

1.1.1 1-6月进口干乳品+5.9%至108万吨,液态奶+34%至44万吨

2019年上半年我国共计进口各类乳制品151.98万吨,同比增加12.7%,进口额56.63亿美元,同比增长12.9%,其中,进口干乳制品108.49万吨,同比增加5.9%,进口额51.17亿美元,同比增长11.7%,进口液态奶43.5万吨,同比增加34.1%,进口额5.46亿美元,同比增长25.4%。

从单个品类来看,奶油和乳清进口量大幅下降,其余品类进口量均有不同幅度增长。其中:

大包粉 进口58.86万吨,同比增加28.9%,进口额17.19亿美元,同比增长23.3%,价格2920美元/吨,同比下降4.3%,主要来自,新西兰占81.3%,欧盟占10.5%。

婴配粉 进口16.59万吨,同比增加14.7%,进口额25.67亿美元,同比增长17%,平均价格为15478美元/吨,同比上涨2%,主要来自欧盟进69.1%、新西兰占22.1%。

奶酪 进口5.91万吨,同比增加7.1%,进口额2.63亿美元,同比增长0.2%,平均价格为4452美元/吨,同比下降6.4%,主要来自新西兰占59.2%、从澳大利亚占17%、欧盟占14.7%。

奶油 进口4.68万吨,同比减少28.2%,进口额2.5亿美元,同比下降37.7%,平均价格为5346美元/吨,同比下降13.2%,主要来自新西兰占86.4%、欧盟占10.6%。

乳清 进口20.84万吨,同比减少28.5%,进口额2.92亿美元,同比下降5.8%,价格1399美元/吨,同比增长31.6%,主要来自,欧盟占45.8%,美国占32.4%。

包装牛奶 进口41.76万吨,同比增加35.4%,进口额5.16亿美元,同比增长27.8%,价格1235美元/吨,同比下降5.6%,主要来自,欧盟占51.9%,新西兰占34.1%,澳大利亚占11.9%。

Table 1‑1中国乳制品进口情况2019.1-6

单位:万吨、亿美元、%

1.1.2 1-6月我国出口各类乳制品2.6万吨,同比增加13.7%

中国乳制品出口量很小,多年来,主要出口产品一直是以广东供应香港的鲜奶为主,近年来婴幼儿配方粉成为最主要出口产品,主要目的地也是香港。2019年1-6月我国共计出口各类乳制品26209.45吨,同比增加13.7%,出口额21319.16万美元,同比增长91.1%。

干乳制品 1-6月出口13078.89吨,同比增加42.4%,出口额2.0亿美元,同比增长106.3%;6月出口1308.6吨,同比减少43.2%,出口额1635.03万美元,同比下降29.7%。

液态奶 1-6月出口13130.56吨,同比减少5.3%,出口额1371.07万美元,同比下降7.8%;6月出口2445.32吨,同比减少2.1%,出口额266.33万美元,同比下降3.1%。

牧草及饲料原料

1.2.1 干草进口1-6月-32%至60.1万吨

中国进口干草主要是苜蓿和燕麦干草。中国海关获得数据统计,2019年1-6月我国进口干草累计60.1万吨,同比降32.05%;进口金额2.03亿美元,同比降26.55%。

其中,进口苜蓿草总计49.6万吨,占干草进口量的82.53%,同比降34.13%,平均到岸价334.85美元/吨,同比涨4.7%;进口燕麦干草10.5万吨,占干草进口量17.47%,同比减少20.06%,自3月起,进口燕麦平均到岸价已经超过苜蓿价格。

02

乳品原料贸易

乳品进口

2.1.1 干乳制品1-6月进口108.49万吨 同比增加5.9%

2019年1-6月中国共进口干乳制品108.49万吨,同比增加5.9%,进口额51.17亿美元,同比增长11.7%。主要是三大类:大包奶粉58.86万吨,占54.3%,乳清20.84万吨,占19.2%,婴配粉16.59万吨,占15.3%。

其中,6月进口干乳制品14.47万吨,同比减少4.2%,进口额7.98亿美元,同比增长2.4%,主要三大类,大包奶粉6.43万吨,占44.4%,乳清3.04万吨,占21%,婴配粉2.97万吨,占20.5%。

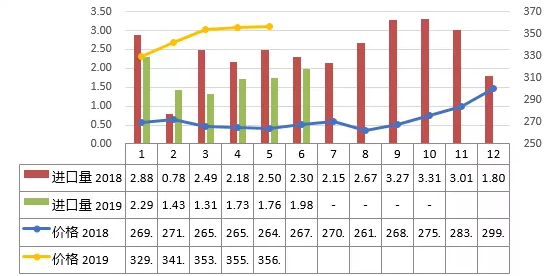

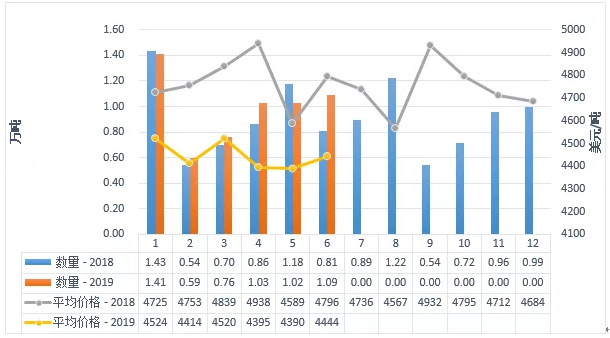

2.1.2 大包奶粉1-6月进口+29%至58.9万吨,同比价格-4.3%

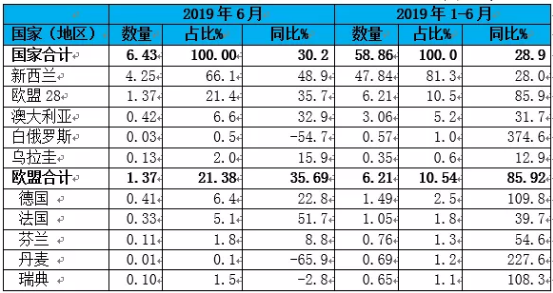

据中国海关统计,2019年1-6月中国共进口大包奶粉58.86万吨,同比增加28.9%,进口额17.19亿美元,同比增长23.3%,平均价格为2920美元/吨,同比下降4.3%。其中,从新西兰进口47.84万吨,占81.3%,同比增加28%,从欧盟进口6.21万吨,占10.5%,同比增加85.9%,从澳大利亚进口3.06万吨,占5.2%,同比增加31.7%。

6月进口6.43万吨,同比增加30.2%,进口额2.04亿美元,同比增长35.6%,平均价格为3178美元/吨,同比上涨4.1%。其中,从新西兰进口4.25万吨,占66.1%,同比增加48.9%,从欧盟进口1.37万吨,占21.4%,同比增35.7%,从澳大利亚进口0.42万吨,占6.6%,同比增32.9%。

Table 2‑1中国大包粉进口量变化2014-2019

单位:万吨、亿美元、美元/吨

Table 2‑2中国大包粉进口来源地2019.1-6

单位:万吨、%

注:以2019年当年累计数排序,占比均为占全国进口总量的比重。

Figure2‑1中国大包粉月度进口2018-2019

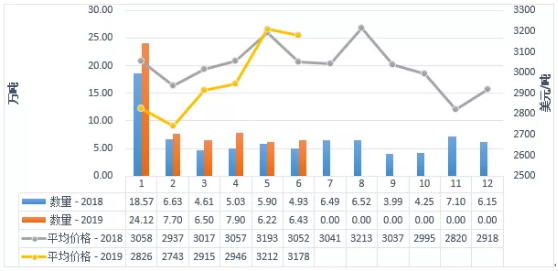

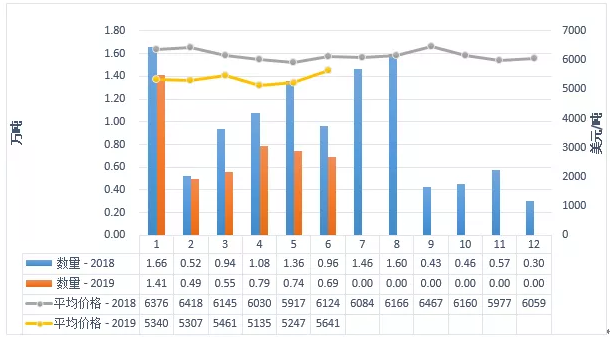

2.1.3 乳清1-6月进口-28.5%至20.84万吨,价格同比+31.6%

据中国海关统计,2019年1-6月中国共进口乳清20.84万吨,同比减少28.5%,进口额2.92亿美元,同比下降5.8%,平均价格为1399美元/吨,同比上涨31.6%。其中,从欧盟进口9.55万吨,占45.8%,同比减少1.8%,从美国进口6.75万吨,占32.4%,同比减少58.7%,从白俄罗斯进口1.62万吨,占7.8%,同比增加515.5%。

6月中国共进口乳清3.04万吨,同比减少41.9%,进口额0.46亿美元,同比下降18.7%,平均价格为1499美元/吨,同比上涨40%。其中,从欧盟进口1.57万吨,占51.7%,同比减少7.9%,从美国进口0.95万吨,占31.3%,同比减少66.7%,从阿根廷进口0.15万吨,占4.9%,同比减少4.4%。

Table 2‑3中国乳清进口情况2019.1-6

单位:万吨、%

Figure 2‑2中国乳清月度进口2018-2019

2.1.4 奶酪1-6月进口+7.1%至5.91万吨,价格同比-6.4%

据中国海关统计,2019年1-6月中国共进口奶酪5.91万吨,同比增加7.1%,进口额2.63亿美元,同比增长0.2%,平均价格为4452美元/吨,同比下降6.4%,从新西兰进口3.5万吨,占59.2%,同比增加23.9%,从澳大利亚进口1.01万吨,占17%,同比增加17.6%,从欧盟进口0.87万吨,占14.7%,同比增加1%。

6月共进口奶酪1.09万吨,同比增加35.4%,进口额0.49亿美元,同比增长25.5%,平均价格为4444美元/吨,同比下降7.3%,从新西兰进口0.72万吨,占66%,同比增加103%,从澳大利亚进口0.15万吨,占14.1%,同比减少13.9%,从欧盟进口0.15万吨,占13.8%,同比增加7.8%。

Figure 2‑3中国奶酪月度进口2018-2019

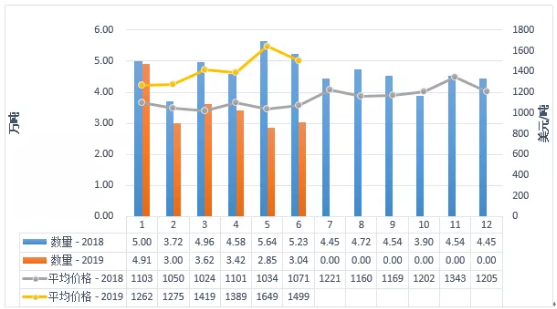

2.1.5 奶油1-6月进口-28.2%至4.68万吨,价格同比-13.2%

据中国海关统计,2019年1-6月中国共进口奶油4.68万吨,同比减少28.2%,进口额2.5亿美元,同比下降37.7%,平均价格为5346美元/吨,同比下降13.2%。其中,从新西兰进口4.04万吨,占86.4%,同比减少32.3%,从欧盟进口0.49万吨,占10.6%,同比增加15.7%。

6月中国共进口奶油0.69万吨,同比减少28.4%,进口额0.39亿美元,同比下降34%,平均价格为5641美元/吨,同比下降7.9%。其中,从新西兰进口0.57万吨,占83%,同比减少30.9%,从欧盟进口0.08万吨,占12.1%,同比减少20.9%。

据了解,奶油80%以上是从新西兰进口,由于去年进口量过大,今年的库存过高,影响进口商的积极性,导致今年进口大幅下降。

Figure 2‑4中国奶油月度进口2018-2019

乳品出口

2.2.1 干乳制品出口1-6月+42.4%至1.31万吨

据中国海关统计, 2019年1-6月出口干乳制品1.31万吨,同比增加42.4%,出口额1.99亿美元,同比增长106.3%,主要是婴配粉占73%;6月出口干乳制品1308.6吨,同比减少43.2%,出口额1635.03万美元,同比下降29.7%。

其中,1-6月中国共出口婴配粉9554吨,同比增加101.6%,出口额1.89亿美元,同比增长124.3%,平均价格为19783美元/吨,同比上涨11.3%。出口至香港9074吨,占95%,同比增加105.1%。

出口大包奶粉913.56吨,同比减少43.7%,出口额0.04亿美元,同比下降21.8%,平均价格为4076美元/吨,同比上涨38.9%。

Figure2‑5中国婴幼儿配方奶粉月度出口2018-2019

2.2.2 液态奶出口1-6月-5.3%至1.31万吨

据中国海关统计,2019年1-6月我国出口液态奶1.31万吨,同比减少5.3%,出口额1371.07万美元,同比下降7.8%。 6月出口液态奶2445.32吨,同比减少2.1%,出口额266.33万美元,同比下降3.1%。

Figure 2‑6中国液态奶月度出口2018-2019

03

消费乳品贸易

消费乳品进口

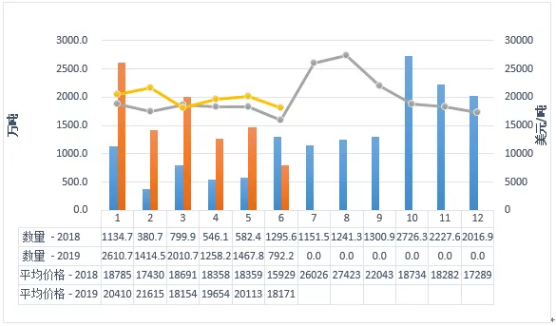

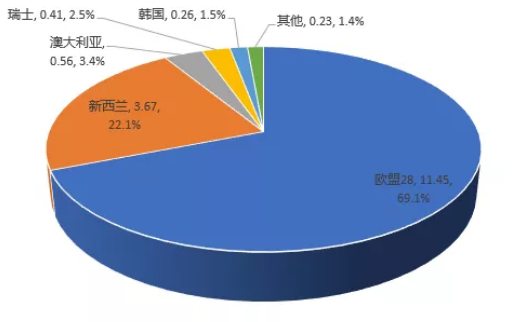

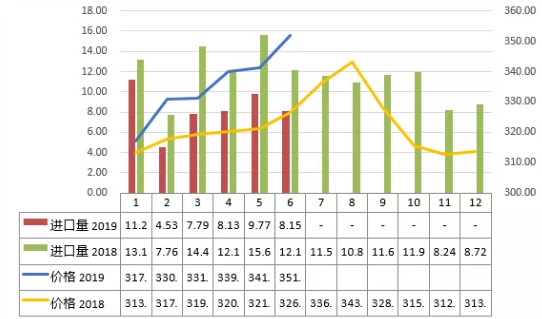

3.1.1 婴配粉1-6月进口+14.7%至16.59万吨,价格同比+2%

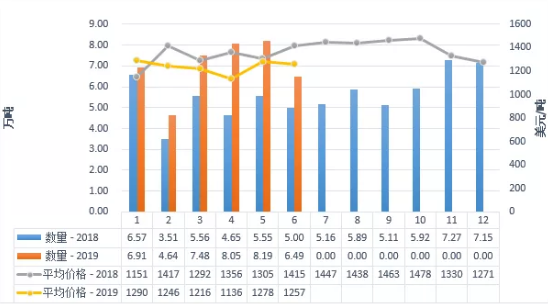

据中国海关统计,2019年1-6月中国共进口婴幼儿配方奶粉16.59万吨,同比增加14.7%,进口额25.67亿美元,同比增长17%,平均价格为15478美元/吨,同比上涨2%。

其中,从欧盟进口11.45万吨,占69.1%,同比增加2.5%,从新西兰进口3.67万吨,占22.1%,同比增加70.8%,从澳大利亚进口0.56万吨,占3.4%,同比增加5.8%。

6月共进口婴幼儿配方奶粉2.97万吨,同比减少1%,进口额4.57亿美元,同比下降3.2%,平均价格15357美元/吨,同比下降2.2%。

其中,从欧盟进口1.98万吨,占66.5%,同比减少13.5%,从新西兰进口0.78万吨,占26.2%,同比增加84.2%。

Figure 3‑1中国婴幼儿配方奶粉月度进口量及价格2018-2019

Figure3‑2中国婴幼儿配方奶粉进口来源国及比重2019.1-6

单位:万吨

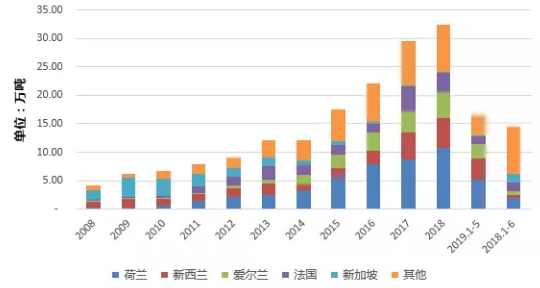

Figure 3‑3中国婴幼儿配方奶粉进口量及来源国变化2008-2019

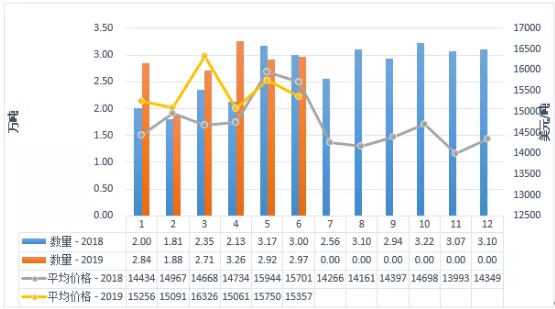

3.1.2 包装牛奶1-6月进口+35.4%至41.76万吨,价格同比-5.6%

据中国海关统计,2019年1-6月中国共进口包装牛奶41.76万吨,同比增加35.4%,进口额5.16亿美元,同比增长27.8%,平均价格为1235美元/吨,同比下降5.6%。

其中,从欧盟进口21.67万吨,占51.9%,同比增加29.4%,从新西兰进口14.24万吨,占34.1%,同比增加50%,从澳大利亚进口4.95万吨,占11.9%,同比增加22.7%。

6月中国共进口鲜奶6.49万吨,同比增加29.8%,进口额0.82亿美元,同比增长15.4%,平均价格为1257美元/吨,同比下降11.2%。

其中,从欧盟进口3.79万吨,占58.3%,同比增加30.3%,从新西兰进口1.78万吨,占27.5%,同比增加30.7%,从澳大利亚进口0.77万吨,占11.9%,同比增加13.5%。

Table 3‑1中国进口包装牛奶2019.1-6

单位:万吨

Figure 3‑4包装牛奶月度进口量2018-2019

3.1.3 酸奶1-6月进口+8.8%至1.73万吨,价格同比-13.3%

据中国海关统计,2019年1-6月中国共进口酸奶1.73万吨,同比增加8.8%,进口额0.3亿美元,同比下降5.7%,平均价格为1724美元/吨,同比下降13.3%。

其中,从欧盟进口1.6万吨,占92.2%,同比增加15.9%,从新西兰进口0.07万吨,占3.8%,同比减少55.3%。

6月中国共进口酸奶0.27万吨,同比减少12.7%,进口额0.04亿美元,同比下降25.8%,平均价格为1640美元/吨,同比下降15%。

其中,从欧盟进口0.25万吨,占94.4%,同比减少8.9%。

04

遗传物质贸易

种牛进口

4.1.1 种牛进口1-6月+134%至3.64万头 年初以来价格上涨34.5%

根据中国海关提供的数据,2019年1-6月累计进口种牛3.64万头,同比增加139%,平均价格为1819美元/头,同比下降5.7%。其中,26129头来自澳大利亚,10242头来自新西兰。

6月进口种牛4150头,是去年同期的2倍,平均价格2109美元/头,同比上涨22%,环比上涨6.7%。单月进口价格从年初开始持续大幅上涨,与1月份相比价格上涨34.5%。据了解,澳洲干旱之后牛源减少,加之中国需求增加,是价格上涨的重要原因,现在国内一些牛场想买澳牛,已出现无牛可买的状况。

Figure 4‑1中国改良种用牛(月度)进口2018-2019

单位:头

冻精进口

4.2.1 冻精进口额1-6月+22.5%至1550万美元

由于中国进口海关数据没有统计进口数量仅有金额,无法准确得知进口数量。从金额来看,从金额来看,2019年1-6月累计进口额达到1550.5万美元,同比增加22.5%,来源国主要是,美国占78%、加拿大占9.5%、德国占4.7%、澳大利亚占2.8%、法国占2.1%、挪威占1.1%、英国占0.7%、罗马尼亚占0.5%。

05

牧草及饲料原料

干草进口

中国海关获得数据统计,2019年1-6月我国进口干草累计60.1万吨,同比降32.05%;进口金额2.03亿美元,同比降26.55%。其中进口苜蓿草总计49.6万吨,占干草进口量的82.53%,同比降34.13%。

5.1.1 苜蓿干进口1-6月-34.1%至49.6万吨 价格335美元/吨

2019年1-6月我国进口苜蓿草总计49.6万吨,占干草进口量的82.53%,同比降34.13%,苜蓿进口量减少与牧场2018年下半年配方调整有较大关系;进口金额总计16607.7万美元,同比降28.3%;平均到岸价334.85美元/吨。

从进口来源国看,2019年1-6月从美国进口苜蓿量为39.86万吨,同比减少43.52%,占苜蓿总进口量80.38%,来自美国进口苜蓿占总进口量比例比1月份有所上涨;进口金额13574.06万美元,同比降40.54%;平均到岸价340.5美元/吨。

从西班牙进口脱水苜蓿量为5.89万吨,同比升113.9%,占总苜蓿进口量的11.87%;进口金额1683.08万美元,同比升141.65%;平均到岸价285.81美元/吨,相比美国进口苜蓿,除了25%惩罚关税外,仍有近50美元/吨的价格优势。

此外,加拿大、南非、苏丹、阿根廷、吉尔吉斯斯坦、俄罗斯等国家保持少量对华出口。

从加拿大进口1.79万吨,同比升13.12%,占总进口量的3.62%;平均到岸价361.92美元/吨。从南非进口1.1万吨,占总进口2.22%;平均到岸价333.35美元/吨;从苏丹进口0.77万吨,同比升264.9%,占总进口1.56%。

6月进口苜蓿92.9%来自美国 2.37%来自西班牙

6月中国苜蓿进口量8.15万吨,同比减少32.86%,环比减少16.62%;进口金额2868.29万美元,同比减少27.63%;平均到岸价351.95美元/吨,同比增加7.79%。

随着美国优质苜蓿替补国西班牙等国产库存减少,美国苜蓿进口占比提升,6月美国进口苜蓿量7.57万吨,占当月苜蓿干草进口量92.9%,虽然同比减少28.85%,但仍占进口苜蓿统治地位,说明2019年上半年牧场进口苜蓿用量大幅减少。进口金额2671.42万美元,同比减少24.84%;到岸价352.83美元/吨,同比上升5.64%。

6月随着西班牙脱水苜蓿库存量减少,进口量仅0.19万吨,占当月苜蓿干草进口量的2.37%,同比减少75.07%,环比减少63.62%;进口金额55.93美元,同比减少70.84%;平均到岸价289.5美元/吨,同比减少16.99%。

6月加拿大进口苜蓿量为0.19万吨,占当月苜蓿进口量的2.29%,同比减少62.27%;进口金额70.49万美元,同比降54.17%;平均到岸价377.5美元/吨,同比升21.47%。

6月南非、苏丹苜蓿进口草进口量分别为1005.38吨及978.1吨,占当月苜蓿总进口量的1.23%、1.2%。

Figure 5‑1 中国苜蓿草进口情况2019

单位:万吨、美元/吨

5.1.2 燕麦草进口1-6月-20.1%至10.5万吨 均价+348.97美元/吨

从中国海关进口数据统计,2019年1-6月中国进口燕麦10.5万吨,占干草进口量17.47%,同比减少20.06%;进口金额3663.99万美元,同比增加4.57%;平均到岸价348.97美元/吨,自3月起,进口燕麦平均到岸价已经超过苜蓿价格。

6月中国进口燕麦1.98万吨,占当月进口干草总量的19.54%,同比降14.07%,环比增12.68%;进口金额总计714.17万美元,同比升15.89%;平均到岸价360.85美元/吨,同比增34.87%,环比增1.24%。

燕麦草的进口全部来自于澳大利亚,澳洲干旱带来供应短缺价格上涨影响进口量,进口燕麦草到港价为2014年来最高且已经超过进口苜蓿平均到岸价,牧场出于成本考虑,减少进口燕麦用量,预计2019年进口燕麦上半年将减少25%左右。

Figure 5‑2中国燕麦干草进口情况2018-2019

单位:万吨、美元/吨