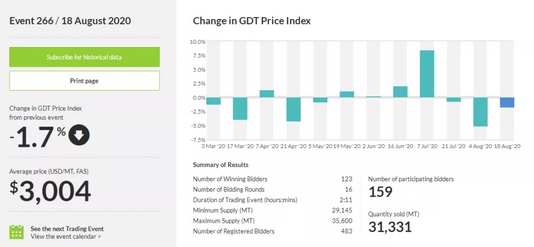

本次拍卖总体小跌1.7%,均价3004美元;成交31331吨,成交小跌4%;参与户数155户,量缩价跌,人气涣散。

各品种平均涨跌幅:

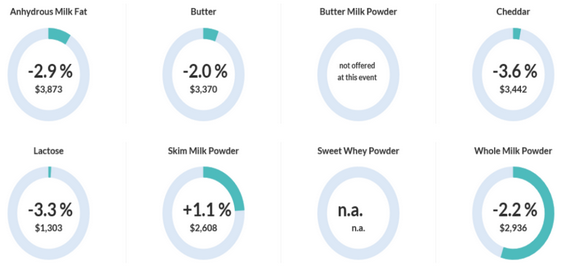

在本次拍卖中,无水奶油3873美元/吨,下跌2.9%;黄油3370美元/吨,下降2.0%;切达奶酪3442美元/吨,下降3.6%;乳糖1303美元/吨,下降3.3%;脱脂奶粉2608美元/吨,上涨1.1%;全脂奶粉2936美元/吨,下跌2.2%。

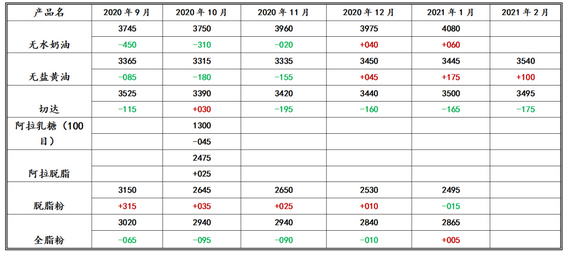

8月18日招标结果:2020年9月到2021年2月发货:

除脱脂奶粉外,主要品种全部下跌。

未来主要品种的到货成本与现货成本比较(汇率7:1)

各品种相较现货,均有一定利润空间。

1. 无水奶油:投放小幅度增加,即将进入消费旺季,性价比较高,建议买入。

2. 黄 油:投放增加较多,加上现货压力,四季度机会也不大。

3. 切达奶酪:总体上预计奶酪产量会大幅度增加,未来继续不看好。

4. 阿拉乳糖:高位震荡,很难突破,建议回避。

5. 脱脂奶粉:一方面,新西兰供货紧张,大洋洲脱脂可看高一线;另一方面,欧美的大量低价货也会侵蚀一部分市场,总体上可操作,但盈利前景要保守。

6. 全脂奶粉:投放稳定,现货需求保持了一定的活跃度,但鉴于考虑到4季度中期的大量到货,参与方极其谨慎,现货貌似机会更多。

综述

本周期货市场欧美市场最近一周有所反弹,但明显缺乏后劲,很难给市场持续的支撑。

国内气温较高,奶产量下降,各地主产区奶价继续上升。国内现货成交方面,全脂奶粉跌至28500元/吨一线后不再继续回落;脱脂奶粉来自于欧洲的产品压制市场价格,总体新西兰产品表现较稳健。

北方工厂的库存仍然较多,而新西兰看目前大概率会增加奶源投放在全脂奶粉上,加上未来到货较多的传言,传统收割毛利的四季度貌似风险较大。10月前或许是今年全脂奶粉现货最好的出货时机。