01

奶业贸易概况

乳品贸易概况

1.1.1 1-7月进口干乳品+7.8%至135万吨,液态奶+2.6%至53万吨

2020年1-7月我国共计进口各类乳制品188.03万吨,同比增加6.3%,进口额69.56亿美元,同比增长5%,折合生鲜乳1130万吨,同比+7.5%(干制品按1:8,液态奶按1:1折算)。

其中,干乳制品134.62万吨,同比+7.8%,进口额62.46亿美元,同比+4.5%,液态奶53.41万吨,同比+2.6%,进口额7.1亿美元,同比+9.7%。

从进口的主要品类来看,大包粉、婴配粉进口量略减,其余品类,尤其是奶酪、奶油、乳清进口量均较大涨幅,包装牛奶略有增长,其中:

大包粉进口64.65万吨,同比-2.7%,进口额21.67亿美元,同比+10.8%,平均价格为3351美元/吨,同比+13.9%,主要来自新西兰占78.9%、欧盟占9.9%、澳大利亚占5.9%。

婴配粉进口19.37万吨,同比-2.2%,进口额28.98亿美元,同比-5.2%,平均价格为14959美元/吨,同比-3.1%。主要来自欧盟占70.9%、新西兰占20.9%、澳大利亚占3.6%。

奶酪进口7.83万吨,同比+16.6%,进口额3.55亿美元,同比+18.7%,平均价格为4535美元/吨,同比+1.8%。主要来自新西兰占58.3%、欧盟占17.9%、澳大利亚占14.4%。

奶油进口7.67万吨,同比+45.9%,进口额3.71亿美元,同比+30.2%,平均价格为4838美元/吨,同比-10.7%。主要来自,新西兰占87.3%、欧盟占10.6%。

乳清进口33.92万吨,同比+37%,进口额4.34亿美元,同比+24.7%,平均价格为1280美元/吨,同比-9%,主要来自欧盟占43.3%、美国占39.4%、白俄罗斯占8.5%。

炼乳进口1.18万吨,同比-38.2%,进口额0.21亿美元,同比-35%,平均价格为1751美元/吨,同比+5.2%,主要来自澳大利亚占51.2%、欧盟占39%。

包装牛奶进口51.48万吨,同比+3%,进口额6.77亿美元,同比+10.8%,平均价格为1315美元/吨,同比+7.6%,主要来自从欧盟占58%、新西兰占31.1%、澳大利亚占9.3%。

活牛进口活牛15.55万头,同比增长42%,其中来自澳大利亚9.78万头,新西兰4.64万头,乌拉圭1.12万头。进口活牛中海关归类的种牛仅为4.38万头,同比增长25.1%,其中来自澳大利亚2.11万头,新西兰1.26万头,乌拉圭1.02万头,由于大洋洲牛源紧张,从南美进口的活牛增加,时隔2年多智利的首船奶牛8月底到港。

而从2020年7月单月看,除大包粉、婴配粉和炼乳减少外,其余品种具有不同幅度增长。2020年7月我国共计进口各类乳制品29.06万吨,同比增加16.3%,进口额10.22亿美元,同比增长6.2%,折合生鲜乳166万吨,同比+18.9%(干制品按1:8,液态奶按1:1折算)。其中,进口干乳制品19.61万吨,同比增加19.4%,进口额8.9亿美元,同比增长3.4%,进口液态奶9.44万吨,同比增加10.4%,进口额1.32亿美元,同比增长30.4%。

Table 1‑1中国乳制品进口情况2020

单位:万吨、亿美元、%

1.1.2 1-7月我国出口各类乳制品2.4万吨,同比-22.2%

中国乳制品出口量很小,多年来,主要出口产品一直是以向广东供应香港的鲜奶为主,近年来出口逐年下降,婴幼儿配方粉成为最主要出口产品,主要目的地同样是香港。

2020年1-7月我国共计出口各类乳制品23964.28吨,同比减少22.2%,出口额12122.39万美元,同比下降50.4%;7月我国共计出口各类乳制品3741.11吨,同比减少19%,出口额1527.93万美元,同比下降51.1%。

干乳制品2020年1-7月出口干乳制品7204.19吨,同比减少52.4%,出口额10323.03万美元,同比下降54.6%,主要三大类,婴配粉4023.08吨,占55.8%,炼乳1627.67吨,占22.6%,大包奶粉794.72吨,占11%。

液态奶2020年1-7月出口液态奶16760.08吨,同比增加6.8%,出口额1799.36万美元,同比增长8.4%,主要是鲜奶13962.4吨,占83.3%。

牧草及饲料原料

1.2.1 干草进口2020年1-7月我国进口干草+31%至94万吨

据荷斯坦从中国海关获得数据统计,2020年1-7月我国进口干草累计93.88万吨,同比+30.89%;进口金额33850.56万美元,同比+38.96%;平均到岸价360.56美元/吨,同比+6.29%。

其中,进口苜蓿草总计73.57万吨,占干草进口量的78.37%,同比+25.85%;进口金额总计26707.53万美元,同比+35.50%;平均到岸价362.91美元/吨,同比+7.66%。

进口燕麦草20.29万吨,占干草进口量21.61%,同比+53.59%;进口金额7142.99万美元,同比+53.65%;平均到岸价352.05美元/吨,同比持平。

02

乳品原料贸易

乳品进口

2.1.1 干乳制品1-7月进口134.62万吨 同比+7.8%

2020年1-7月进口干乳制品134.62万吨,同比增加7.8%,进口额62.46亿美元,同比增长4.5%,主要的三大类产品包括,大包奶粉64.65万吨,占48%,乳清33.92万吨,占25.2%,婴配19.37万吨,占14.4%。

7月进口干乳制品19.61万吨,同比增加19.4%,进口额8.9亿美元,同比增长3.4%,主要的三大类产品:大包奶粉7.28万吨,占37.1%,乳清6.39万吨,占32.6%,婴配2.96万吨,占15.1%。

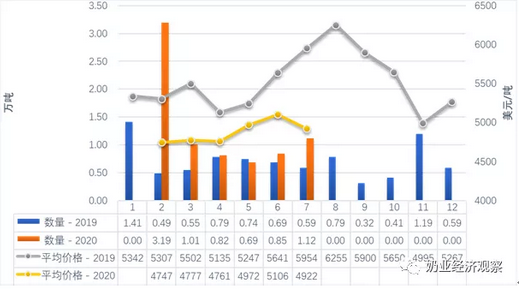

2.1.2 大包奶粉1-7月进口-2.7%至64.65万吨,价格同比+13.9%

据中国海关统计,2020年1-7月中国共进口大包奶粉64.65万吨,同比减少2.7%,进口额21.67亿美元,同比增长10.8%,平均价格为3351美元/吨,同比上涨13.9%。

其中,从新西兰进口51.03万吨,占78.9%,同比减少2.4%,从欧盟进口6.41万吨,占9.9%,同比减少18.6%,从澳大利亚进口3.84万吨,占5.9%,同比增加3.5%。

7月中国共进口大包奶粉7.28万吨,同比减少4.2%,进口额2.32亿美元,同比下降2.5%,平均价格为3182美元/吨,同比上涨1.8%。

其中,从新西兰进口4.12万吨,占56.6%,同比减少7%,从欧盟进口1.42万吨,占19.5%,同比减少15.2%,从澳大利亚进口0.85万吨,占11.7%,同比增加31.3%,从美国进口0.35万吨,占4.8%,同比增加2365.8%,从白俄罗斯进口0.31万吨,占4.3%,同比增加40.3%。

Table 2‑1中国大包粉进口量变化2015-2020

单位:万吨、亿美元、美元/吨

Table 2‑2中国大包粉进口来源地2020.1-7

单位:万吨、%

注:以2020年当年累计数排序,占比均为占全国进口总量的比重。

Figure 2‑1中国大包粉月度进口2019-2020

注:海关总署2020年只发布1-2合计数,图中2020年数据为2月数据为1-2月合计数。

2.1.3 乳清1-7月进口+37%至33.9万吨,价格同比-9%

据中国海关统计,2020年1-7月中国共进口乳清33.92万吨,同比增加37%,进口额4.34亿美元,同比增长24.7%,平均价格为1280美元/吨,同比下降9%,从欧盟进口14.69万吨,占43.3%,同比增加30.4%,从美国进口13.36万吨,占39.4%,同比增加62.1%,从白俄罗斯进口2.89万吨,占8.5%,同比增加46.1%。

7月中国共进口乳清6.39万吨,同比增加63.7%,进口额0.9亿美元,同比增长59.8%,平均价格为1413美元/吨,同比下降2.4%,从欧盟进口3.06万吨,占47.8%,同比增加77.9%,从美国进口2.16万吨,占33.8%,同比增加45.3%,从白俄罗斯进口0.53万吨,占8.3%,同比增加49.6%,从乌克兰进口0.29万吨,占4.5%,同比增加236.6%。

Table 2‑3中国乳清进口情况2020.1-7

单位:万吨、%

Figure 2‑2中国乳清月度进口2019-2020

注:海关总署2020年只发布1-2合计数,图中2020年数据为2月数据为1-2月合计数。

2.1.4 奶酪1-7月进口+16.6%至7.83万吨,价格同比+1.8%

据中国海关统计,2020年1-7月中国共进口奶酪7.83万吨,同比增加16.6%,进口额3.55亿美元,同比增长18.7%,平均价格为4535美元/吨,同比上涨1.8%。

其中,从新西兰进口4.57万吨,占58.3%,同比增加17.8%,从欧盟进口1.4万吨,占17.9%,同比增加30.4%,从澳大利亚进口1.13万吨,占14.4%,同比减少0.5%,从美国进口0.51万吨,占6.5%,同比增加6.2%。

7月中国共进口奶酪1.61万吨,同比增加99.4%,进口额0.72亿美元,同比增长98.5%,平均价格为4463美元/吨,同比下降0.5%。

其中,从新西兰进口0.88万吨,占54.5%,同比增加129.8%,从欧盟进口0.32万吨,占20.1%,同比增加57.7%,从澳大利亚进口0.22万吨,占13.9%,同比增加71.2%,从美国进口0.15万吨,占9.2%,同比增加152.5%。

Figure 2‑3中国奶酪月度进口2019-2020

注:海关总署2020年只发布1-2合计数,图中2020年数据为2月数据为1-2月合计数。

2.1.5 奶油1-7月进口+45.9%至7.67万吨,价格同比-10.7%

据中国海关统计,2020年1-7月中国共进口奶油7.67万吨,同比增加45.9%,进口额3.71亿美元,同比增长30.2%,平均价格为4838美元/吨,同比下降10.7%。

其中,从新西兰进口6.7万吨,占87.3%,同比增加48.8%,从欧盟进口0.81万吨,占10.6%,同比增加36.3%。

7月中国共进口奶油1.12万吨,同比增加90.5%,进口额0.55亿美元,同比增长57.5%,平均价格为4922美元/吨,同比下降17.3%。

其中,从新西兰进口0.81万吨,占72.8%,同比增加76%,从欧盟进口0.24万吨,占21.6%,同比增加136.3%,从澳大利亚进口0.03万吨,占3.1%,同比增加185.1%。

Figure 2‑4中国奶油月度进口2019-2020

注:海关总署2020年只发布1-2合计数,图中2020年数据为2月数据为1-2月合计数。

乳品出口

中国乳制品出口量很小,多年来,主要出口产品一直是以向广东供应香港的鲜奶为主,近年来出口逐年下降,婴幼儿配方粉成为最主要出口产品,主要目的地同样是香港。

2020年1-7月我国共计出口各类乳制品23964.28吨,同比减少22.2%,出口额12122.39万美元,同比下降50.4%;7月我国共计出口各类乳制品3741.11吨,同比减少19%,出口额1527.93万美元,同比下降51.1%。

干乳制品2020年1-7月出口干乳制品7204.19吨,同比减少52.4%,出口额10323.03万美元,同比下降54.6%,主要三大类,婴配粉4023.08吨,占55.8%,炼乳1627.67吨,占22.6%,大包奶粉794.72吨,占11%。

液态奶2020年1-7月出口液态奶16760.08吨,同比增加6.8%,出口额1799.36万美元,同比增长8.4%,主要是鲜奶13962.4吨,占83.3%。

2.2.1 1-7月出口干乳制品-52.4%至7204吨 价格同比-4.7%

据中国海关统计,2020年1-7月中国共出口干乳制品7204吨,同比减少52.4%,出口额1.03亿美元,同比下降54.6%,平均价格为14329美元/吨,同比下降4.7%。

其中,出口至香港5324.89吨,占73.9%,同比-54.9%,出口至朝鲜543.9吨,占7.5%,同比-58.2%,出口至澳门233.66吨,占3.2%。

其中婴幼儿配发奶粉:

据中国海关统计,2020年1-7月中国共出口婴配粉4023.08吨,同比减少63%,出口额0.93亿美元,同比下降56.6%,平均价格为23209美元/吨,同比上涨17.1%。

其中,出口至香港3542.72吨,占88.1%,同比减少65.6%,出口至澳门227.35吨,占5.7%,同比增加2871.4%。

Figure2‑5中国婴幼儿配方奶粉月度出口2019-2020

注:海关总署2020年只发布1-2合计数,图中2020年数据为2月数据为1-2月合计数(下同)。

2.2.2 1-7月出口液态奶+6.8%至1.68万吨, 价格同比+1.5%

据中国海关统计,2020年1-7月中国共出口液态奶16760吨,同比增加6.8%,出口额0.18亿美元,同比增长8.4%,平均价格为1074美元/吨,同比上涨1.5%。

其中,出口中国香港15215.1吨,占90.8%,同比增加3.6%,出口至新加坡803.68吨,占4.8%,同比增加46.5%。

Figure 2‑6中国液态奶月度出口2019-2020

注:海关总署2020年只发布1-2合计数,图中2020年数据为2月数据为1-2月合计数。

03

消费乳品贸易

消费乳品进口

3.1.1 婴配粉1-7月进口-2.2%至19.37万吨,价格同比-3.1%

据中国海关统计,2020年1-7月中国共进口婴配粉19.37万吨,同比减少2.2%,进口额28.98亿美元,同比下降5.2%,平均价格为14959美元/吨,同比下降3.1%。

其中,从欧盟进口13.73万吨,占70.9%,同比减少0.8%,从新西兰进口4.05万吨,占20.9%,同比减少3.9%,从澳大利亚进口0.69万吨,占3.6%,同比增加1.2%。

7月中国共进口婴配粉2.96万吨,同比减少8.2%,进口额4.37亿美元,同比下降10.9%,平均价格为14764美元/吨,同比下降3%。

其中,从欧盟进口2.13万吨,占72%,同比减少10.4%,从新西兰进口0.58万吨,占19.6%,同比增加6.7%,从澳大利亚进口0.12万吨,占3.9%,同比减少2.6%。

Figure3‑1中国婴幼儿配方奶粉月度进口量及价格2019-2020

注:海关总署2020年只发布1-2合计数,图中2020年数据为2月数据为1-2月合计数。

Figure3‑2中国婴幼儿配方奶粉进口来源国及比重2020.1-7

单位:万吨

Figure 3‑3中国婴幼儿配方奶粉进口量及来源国变化2008-2020

3.1.2 包装牛奶1-7月进口+3%至51.48万吨,价格同比+7.6%

据中国海关统计,2020年1-7月中国共进口鲜奶51.48万吨,同比增加3%,进口额6.77亿美元,同比增长10.8%,平均价格为1315美元/吨,同比上涨7.6%。

其中,从欧盟进口29.86万吨,占58%,同比增加12.4%、从新西兰进口16.02万吨,占31.1%,同比减少1.3%,从澳大利亚进口4.77万吨,占9.3%,同比减少22.4%。

7月中国共进口鲜奶9.13万吨,同比增加11.1%,进口额1.27亿美元,同比增长33.1%,平均价格为1388美元/吨,同比上涨19.8%。

其中,从欧盟进口5.45万吨,占59.6%,同比增加11.1%,从新西兰进口2.59万吨,占28.4%,同比增加30.8%,从澳大利亚进口0.96万吨,占10.5%,同比减少20.1%。

Table 3‑1中国进口包装牛奶2020.1-7

单位:万吨

Figure 3‑4包装牛奶月度进口量2019-2020

注:海关总署2020年只发布1-2合计数,图中2020年数据为2月数据为1-2月合计数。

3.1.3 酸奶1-7月进口-7.1%至1.93万吨,价格同比-1.6%

据中国海关统计,2020年1-7月中国共进口酸奶1.93万吨,同比减少7.1%,进口额0.33亿美元,同比下降8.6%,平均价格为1711美元/吨,同比下降1.6%。

其中,从欧盟进口1.68万吨,占87%,同比减少12.6%,从新西兰进口0.19万吨,占9.7%,同比增加154.4%。

7月中国共进口酸奶0.31万吨,同比减少8%,进口额0.05亿美元,同比下降11.4%,平均价格为1762美元/吨,同比下降3.7%。

其中,从欧盟进口0.29万吨,占93.5%,同比减少9.1%,从新西兰进口0.01万吨,占3%,同比增加79.5%。

04

遗传物质贸易

种牛进口

4.1.1 活牛进口1-7月+42%至15.55万头

根据中国海关提供的数据,2020年1-7月累计进口活牛15.55万头,同比增长42%,其中来自澳大利亚9.78万头,新西兰4.64万头,乌拉圭1.12万头。进口活牛中海关归类的种牛仅为4.38万头,同比增长25.1%,其中来自澳大利亚2.11万头,新西兰1.26万头,乌拉圭1.02万头,由于大洋洲牛源紧张,从南美进口的活牛增加,智利也恢复了对中国的奶牛的出口,8月时隔2年多没有向中国出口奶牛的智利,有一船活牛到港,其中很大一部分奶牛,特别是还有部分基因组检测的奶牛。

7月份,进口活牛2.75万头,同比+84%,其中1.42万头来自澳大利亚、1.33万头来自新西兰。其中海关归类的种牛仅为4629头,3012头来自澳大利亚、1617头来自新西兰。

Figure 4‑1中国活牛(月度)进口2019-2020

单位:头

注:海关总署2020年只发布1-2合计数,图中2020年数据为2月数据为1-2月合计数。

牛冻精进口

4.2.1 牛冻精进口额1-7月+52%至2978万美元

海关数据没有统计牛冻精进口数量,从金额来看,2020年1-7月累计进口额达到2977.5万美元,同比增加52%,来源国主要是,美国占86.4%、荷兰占0.7%、德国占4.1%、英国占1.4%、法国占3.7%、澳大利亚占3.1%、意大利占0.4%、罗马尼亚占0.1%。

05

牧草及饲料原料

干草进口

据荷斯坦从中国海关获得数据统计,2020年1-7月我国进口干草累计93.88万吨,同比+30.89%;进口金额33850.56万美元,同比+38.96%;平均到岸价360.56美元/吨,同比+6.29%。

其中,进口苜蓿草总计73.57万吨,占干草进口量的78.37%,同比+25.85%;进口金额总计26707.53万美元,同比+35.50%;平均到岸价362.91美元/吨,同比+7.66%。

进口燕麦草20.29万吨,占干草进口量21.61%,同比+53.59%;进口金额7142.99万美元,同比+53.65%;平均到岸价352.05美元/吨,同比持平。

5.1.1 进口苜蓿:1-7月74万吨+26% 均价362美元/吨+8%

据荷斯坦从中国海关获得数据统计,2020年1-7月我国进口干草累计93.88万吨,同比+30.89%;进口金额33850.56万美元,同比+38.96%;平均到岸价360.56美元/吨,同比+6.29%。其中进口苜蓿草总计73.57万吨,占干草进口量的78.37%,同比+25.85%;进口金额总计26707.53万美元,同比+35.50%;平均到岸价362.91美元/吨,同比+7.66%。

从进口来源国看,进口苜蓿主要来自美国,从美国进口量为64.14万吨,同比+35.55%,占苜蓿总进口量87.18%;进口金额23762.98万美元,同比+46.55%;平均到岸价370.48美元/吨。从西班牙进口脱水苜蓿量为5.52万吨,同比-19.73%,占总苜蓿进口量的7.50%;进口金额1618.72万美元,同比-18.08%;平均到岸价293.23美元/吨。

此外,南非、苏丹、加拿大、意大利、阿根廷、保加利亚、立陶宛等国家保持少量对华出口。从南非进口1.99万吨,同比+76.69%,占总进口2.70%;平均到岸价334.43美元/吨;从加拿大进口0.77万吨,同比-60.53%,占总进口1.05%,平均到岸价349.92美元/吨;从苏丹进口0.45万吨,同比-52.72%,占总进口0.61%,平均到岸价368.13美元/吨;从意大利进口0.21万吨,占比0.28%,平均到岸价291.51美元/吨;从阿根廷进口0.31万吨,占比0.42%,平均到岸价56.41美元/吨。

7月进口苜蓿进口量12.6万吨,同比+41.91% , 89.75%来自美国

7中国进口苜蓿量12.6万吨,同比+41.91%;进口金额4615.11万美元,同比+48.72%;平均到岸价366.30美元/吨,同比+4.80%环比+2.84%。受国内消费需求关系,价格增幅有限。

7月从美国进口苜蓿进口量11.31万吨,占当月苜蓿进口量的89.75%,同比增+52.48%、环比+18.30%;进口金额4209.01万美元,同比+59.41%;平均到岸价372.33美元/吨,同比+4.55%。

从西班牙进口苜蓿量0.45万吨,占当月苜蓿干草进口量3.57%,同比-54.53%环比-70.11%;进口金额132.6万美元,同比-54.76%;平均到岸价294.95美元/吨,同比持平。从南非进口量0.3万吨,占当月苜蓿进口量的2.39%,同比+1211.64%;进口金额102.11万美元,同比+1180.70%;平均到岸价341.75美元/吨,同比-2.36%。

从加拿大进口苜蓿量为0.11万吨,占当月苜蓿进口量的0.91%,同比-29.88%;进口金额39.96万美元,同比-32.15%;平均到岸价350.24美元/吨,同比-3.24%。

7月从保加利亚、意大利、阿根廷、苏丹少量进口。

Figure 5‑1 2020.1-7年进口苜蓿来源国分布

注:海关总署2020年只发布1-2合计数,图中2020年数据为2月数据为1-2月合计数。

Figure 5‑2 中国苜蓿草进口情况2019-2020

单位:万吨、美元/吨

5.1.2 进口燕麦草:1-7月20.3万吨+53.59% 到岸价同比持平

据荷斯坦从中国海关进口数据统计,2020年1-7月中国进口燕麦草20.29万吨,占干草进口量21.61%,同比+53.59%;进口金额7142.99万美元,同比+53.65%;平均到岸价352.05美元/吨,同比持平。其中7月进口燕麦草2.73万吨,同比-+0.61%、环比+38.92%;进口金额952.06万美元,同比-3.33%;均价349.69美元/吨,同比-3.75%,进口燕麦草价格出现小幅回落。

燕麦草的进口全部来自于澳大利亚,受疫情影响,很多进口商担心未来船期影响,加大进口出现燕麦草集中到港现象。但据了解,目前澳洲燕麦草呈现港口库存较大、流通相对缓慢现状,各进口商也调整相应进口量。

Figure 5‑3中国燕麦干草进口情况2018-2020

注:海关总署2020年只发布1-2合计数,图中2020年数据为2月数据为1-2月合计数。