01

奶业贸易概况

乳品贸易概况

1.1.1 1-7月进口干乳品+28%至176万吨,液态乳品+41%至75万吨

说明:1.由于稀奶油进口逐年增加,从2021年开始,报告将稀奶油从包装牛奶类别中分开单独归类;

2.由于乳蛋白进口量逐年,根据海关食品局意见,2021年将乳蛋白两个税号(35011,35022)的归为乳制品。

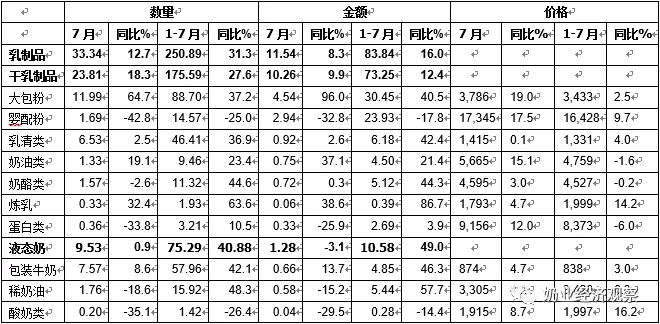

2021年1-7月我国共计进口各类乳制品250.89万吨,同比增加31.3%,进口额83.84亿美元,同比增长16%,,折合生鲜乳1,480万吨,同比+28.2%(干制品按1:8,液态乳品按1:1折算,下同)。

其中,进口干乳制品175.59万吨,同比增加27.6%,进口额73.25亿美元,同比增长12.4%,进口液态奶75.29万吨,同比增加40.9%,进口额10.58亿美元,同比增长49%。

从进口的主要品类来看,除婴幼儿配方奶粉和酸奶两类产品大幅下降外,其余品类都有不同幅度的增长,尤其是稀奶油、包装牛奶、炼乳、奶酪、乳清以及大包粉的增长幅度比较大:

大包粉进口88.7万吨,同比+37.2%,进口额30.45亿元,同比+40.5%,均价3433美元/吨,同比+2.5%。主要来自新西兰占75.7%、欧盟28占9.1%、澳大利亚占6.5%。

婴配粉进口14.57万吨,同比-25%,进口额23.93亿元,同比-17.8%,均价16428美元/吨,同比+9.7%。主要来自欧盟28占68.6%、新西兰占23.4%、澳大利亚占3.1%。

奶酪类进口11.32万吨,同比+44.6%,进口额5.12亿元,同比+44.3%,均价4527美元/吨,同比-0.2%。主要来自新西兰占58.9%、欧盟28占20%、澳大利亚占14.1%、美国占4%。

奶油类进口9.46万吨,同比+23.4%,进口额4.5亿元,同比+21.4%,均价4759美元/吨,同比-1.6%。主要来自新西兰占81.4%、欧盟28占12.2%、澳大利亚占4%。

乳清类进口46.41万吨,同比+36.9%,进口额6.18亿元,同比+42.4%,均价1331美元/吨,同比+4%。主要来自美国占38.2%、欧盟28占37.6%、白俄罗斯占9.3%、土耳其占6.2%。

炼乳进口1.93万吨,同比+63.6%,进口额0.39亿元,同比+86.7%,均价1999美元/吨,同比+14.2%。主要来自欧盟28占66.2%、澳大利亚占26.5%。

蛋白类进口3.21万吨,同比+10.5%,进口额2.69亿元,同比+3.9%,均价8373美元/吨,同比-6%。主要来自新西兰占38.3%、欧盟28占32.3%、美国占23.4%。

包装牛奶进口57.96万吨,同比+42.1%,进口额4.85亿元,同比+46.3%,均价838美元/吨,同比+3%。主要来自欧盟28占64.6%、新西兰占22.8%、澳大利亚占10.7%。

酸奶类进口1.42万吨,同比-26.4%,进口额0.28亿元,同比-14.4%,均价1997美元/吨,同比+16.2%。主要来自欧盟28占86.7%、新西兰占8.7%。

稀奶油进口15.92万吨,同比+48.3%,进口额5.44亿元,同比+57.7%,均价3420美元/吨,同比+6.3%。主要来自新西兰占48.1%、欧盟28占45.2%、英国占4.8%。

2021年7月我国共计进口各类乳制品33.34万吨,同比增加12.7%,进口额11.54亿美元,同比增长8.3%,,折合生鲜乳200万吨,同比+17.8%(干制品按1:8,液态奶按1:1折算)。

其中,进口干乳制品23.81万吨,同比增加18.3%,进口额10.26亿美元,同比增长9.9%,主要的三大类产品:大包粉11.99万吨,占50.4%,乳清类6.53万吨,占27.4%,婴配粉1.69万吨,占7.1%;进口液态奶9.53万吨,同比增加0.9%,进口额1.28亿美元,同比下降3.1%。

Table1‑1中国乳制品进口情况2021.1-7

单位:万吨、亿美元、%

1.1.2 1-7月我国出口各类乳品2.54万吨,同比+5.3%

中国乳制品出口量很小,多年来,主要出口产品一直是以向广东供应香港的鲜奶为主,近年来出口逐年下降,婴幼儿配方粉成为最主要出口产品,主要目的地同样是香港。

2021年1-7月我国共计出口各类乳制品25358.92吨,同比增加4.9%,出口额17925.14万美元,同比增长46.6%;7月我国共计出口各类乳制品3848.26吨,同比增加2.9%,出口额3639.54万美元,同比增长138.2%。

干乳制品2021年1-7月我国出口干乳制品8894.27吨,同比增加20.1%,出口额15986.02万美元,同比增长53.3%;7月出口干乳制品1402.22吨,同比增加55.6%,出口额3344.37万美元,同比增长174.1%。

液态奶2021年1-7月我国出口液态奶1.65万吨,同比减少1.8%,出口额1939.12万美元,同比增长7.8%;7月出口液态奶2446.03吨,同比减少13.9%,出口额295.17万美元,同比下降4.1%。

牧草及饲料原料

1.2.1 干草进口1-7月-0.8%至93.16万吨

据荷斯坦从中国海关获得数据统计,2021年1-7月,我国进口干草累计93.16万吨,同比-0.8%,进口金额33411.75万美元,同比-1.3%。

苜蓿干草:2021年1-7月,我国进口苜蓿干草累计79.18万吨,同比+7.6%,进口金额2.89亿美元,同比+7.8%,平均到岸价363.79美元/吨,同比+0.2%。

进口苜蓿主要来自美国69.16万吨,占比87.3%,同比+7.8%;进口金额25658.09万美元,同比+8%;平均到岸价371.02美元/吨,同比+0.1%;西班牙进口脱水苜蓿5.27万吨,占比6.7%,同比-4.6%;进口金额1555.14万美元,同比-3.9%,平均到岸价295.28美元/吨,同比+0.7%。

燕麦干草:2021年1-7月,我国进口燕麦干草累计13.98万吨,同比-31.1%,进口金额4606.81万美元,同比-35.5%,平均到岸价329.46美元/吨,同比-6.4%。

燕麦干草进口全部来自澳大利亚。

02

乳品原料贸易

乳品进口

2.1.1 干乳制品1-7月进口175.59万吨 同比增加27.6%

2021年1-7月进口干乳制品175.59万吨,同比增加27.6%,进口额73.25亿美元,同比增长12.4%,主要的三大类产品包括,大包大包粉88.7万吨,占50.5%,乳清类46.41万吨,占26.4%,婴配粉14.57万吨,占8.3%。

其中,7月进口干乳制品23.81万吨,同比增加18.3%,进口额10.26亿美元,同比增长9.9%。主要的三大类产品:大包粉11.99万吨,占50.4%,乳清类6.53万吨,占27.4%,婴配粉1.69万吨,占7.1%。

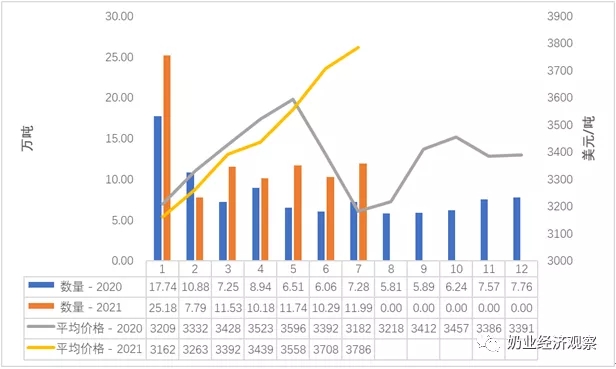

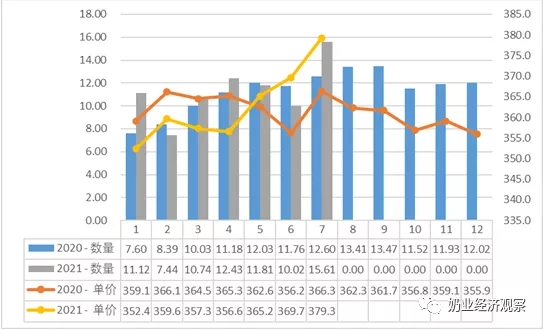

2.1.2 大包粉1-7月进口+37.2%至88.7万吨,价格同比+2.5%

据中国海关统计,2021年1-7月中国共进口大包粉88.7万吨,同比增加37.2%,进口额30.45亿美元,同比增长40.5%,平均价格为3433美元/吨,同比上涨2.5%。

其中,从新西兰进口67.15万吨,占75.7%,同比增加31.6%,从欧盟进口8.06万吨,占9.1%,同比增加26.2%,从澳大利亚进口5.79万吨,占6.5%,同比增加51.1%。

7月中国共进口大包粉11.99万吨,同比增加64.7%,进口额4.54亿美元,同比增长96%,平均价格为3786美元/吨,同比上涨19%。

其中,从新西兰进口7.56万吨,占63%,同比增加83.3%,从欧盟进口1.74万吨,占14.5%,同比增加25.4%,从美国进口0.75万吨,占6.3%,同比增加113.3%,从澳大利亚进口0.73万吨,占6.1%,同比减少14.1%,从白俄罗斯进口0.39万吨,占3.2%,同比增加23.8%。

Table2‑1中国大包粉进口量变化2018-2021

单位:万吨、亿美元、美元/吨

Table2‑2中国大包粉进口来源地2021

单位:万吨、%

注:以2021年当年累计数排序,占比均为占全国进口总量的比重。

Figure2‑1中国大包粉月度进口2020-2021

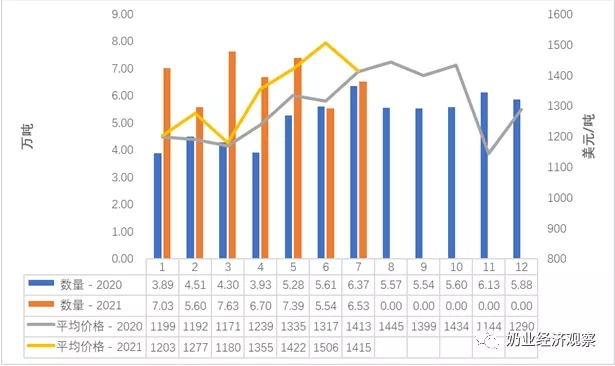

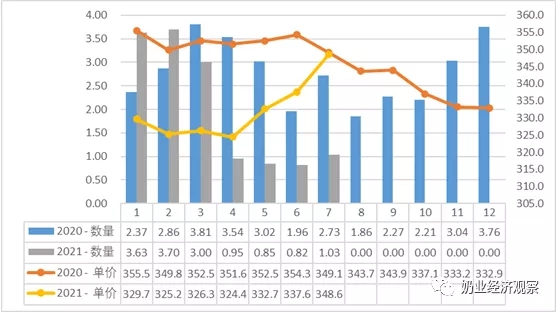

2.1.3 乳清类1-7月进口+36.9%至46.41万吨,价格同比+4%

据中国海关统计,2021年1-7月中国共进口乳清类46.41万吨,同比增加36.9%,进口额6.18亿美元,同比增长42.4%,平均价格为1331美元/吨,同比上涨4%。

其中,从美国进口17.72万吨,占38.2%,同比增加32.6%,从欧盟进口17.43万吨,占37.6%,同比增加20.1%,从白俄罗斯进口4.34万吨,占9.3%,同比增加50.3%。

7月中国共进口乳清类6.53万吨,同比增加2.5%,进口额0.92亿美元,同比增长2.6%,平均价格为1415美元/吨,同比上涨0.1%。

从美国进口3.03万吨,占46.4%,同比增加39.6%,从欧盟进口2.31万吨,占35.4%,同比减少24.1%,从白俄罗斯进口0.39万吨,占5.9%,同比减少27.1%。

Table2‑3中国乳清进口情况2021

单位:万吨、%

Figure2‑2中国乳清月度进口2019-2021

2.1.4 奶酪类1-7月进口+44.6%至11.32万吨,价格同比-0.2%

据中国海关统计,2021年1-7月中国共进口奶酪类11.32万吨,同比增加44.6%,进口额5.12亿美元,同比增长44.3%,平均价格为4527美元/吨,同比下降0.2%。

其中,从新西兰进口6.67万吨,占58.9%,同比增加46%,从欧盟进口2.26万吨,占20%,同比增加68.5%,从澳大利亚进口1.6万吨,占14.1%,同比增加41.3%,从美国进口0.46万吨,占4%,同比减少9.9%。

7月中国共进口奶酪类1.57万吨,同比减少2.6%,进口额0.72亿美元,同比增长0.3%,平均价格为4595美元/吨,同比上涨3%。

其中,从新西兰进口0.9万吨,占57.4%,同比增加2.5%,从欧盟进口0.32万吨,占20.4%,同比增加1.7%,从澳大利亚进口0.26万吨,占16.4%,同比增加14.5%,从美国进口0.05万吨,占3.2%,同比减少66.3%。

Figure2‑3中国奶酪月度进口2019-2021

2.1.5 奶油类1-7月进口+23.4%至9.46万吨,价格同比-1.6%

据中国海关统计,2021年1-7月中国共进口奶油类9.46万吨,同比增加23.4%,进口额4.5亿美元,同比增长21.4%,平均价格为4759美元/吨,同比下降1.6%。

其中,从新西兰进口7.7万吨,占81.4%,同比增加15.1%,从欧盟进口1.16万吨,占12.2%,同比增加47.4%,从澳大利亚进口0.37万吨,占4%,同比增加314.8%。

7月中国共进口奶油类1.33万吨,同比增加19.1%,进口额0.75亿美元,同比增长37.1%,平均价格为5665美元/吨,同比上涨15.1%。

其中,从新西兰进口1.03万吨,占77.7%,同比增加27.2%,从欧盟进口0.16万吨,占12.3%,同比减少31%。

Figure2‑4中国奶油月度进口2020-2021

乳品出口

中国乳制品出口量很小,多年来,主要出口产品一直是以向广东供应香港的鲜奶为主,近年来出口逐年下降,婴幼儿配方粉成为最主要出口产品,主要目的地同样是香港。

2021年1-7月我国共计出口各类乳制品25358.92吨,同比增加4.9%,出口额17925.14万美元,同比增长46.6%;7月我国共计出口各类乳制品3848.26吨,同比增加2.9%,出口额3639.54万美元,同比增长138.2%。

2.2.1 干乳制品1-7月出口8894.27吨 同比增加20.1%

2021年1-7月出口干乳制品8894吨,同比增加20.1%,出口额15986.02万美元,同比增长53.3%。

主要三大类,婴配粉5058.23吨,占56.9%;大包粉1094.77吨,占12.3%;炼乳987.13吨,占11.1%。

出口目的地,出口至中国香港6222.46吨,占70%,同比增加16.7%,出口至菲律宾586.98吨,占6.6%,同比增加715.3%,出口至中国澳门394.25吨,占4.4%,同比增加68.7%。

其中婴幼儿配方奶粉:

据中国海关统计,2021年1-7月中国共出口婴配粉5058.23吨,同比增加25.7%,出口额1.45亿美元,同比增长55.5%,平均价格为28707美元/吨,同比上涨23.7%。

其中,出口至中国香港4475.47吨,占88.5%,同比增加26.3%,出口至中国澳门394.16吨,占7.8%,同比增加73.4%。

Figure2‑5中国婴幼儿配方奶粉月度出口2020-2021

2.2.2 液态奶1-7月出口-1.8%至16464.65吨, 价格同比+9.7%

据中国海关统计,2021年1-7月中国共出口液态奶1.65万吨,同比减少1.8%,出口额0.19亿美元,同比增长7.8%,平均价格为1178美元/吨,同比上涨9.7%。

其中,出口至香港15010.79吨,占91.2%,同比减少1.3%,出口至新加坡710.34吨,占4.3%,同比减少11.6%。

出口液态奶中,包装牛奶占85%。据中国海关统计,2021年1-7月中国共出口包装牛奶1.36万吨,同比减少2.6%,出口额0.13亿美元,同比增长6.4%,平均价格为928美元/吨,同比上涨9.2%。

从包装牛奶的出口目的地看,几乎全部出口至香港13303.56吨,占97.9%,同比减少1.9%。

Figure2‑6中国鲜奶月度出口2020-2021

03

消费乳品贸易

消费乳品进口

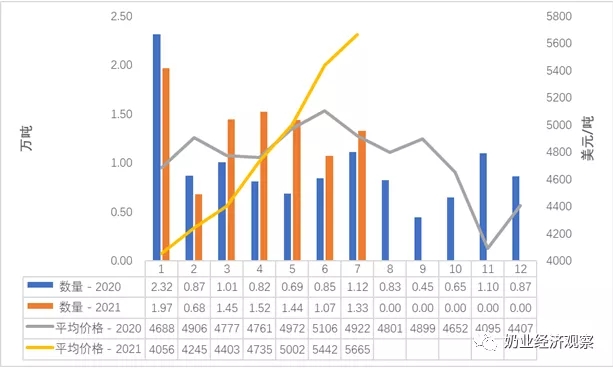

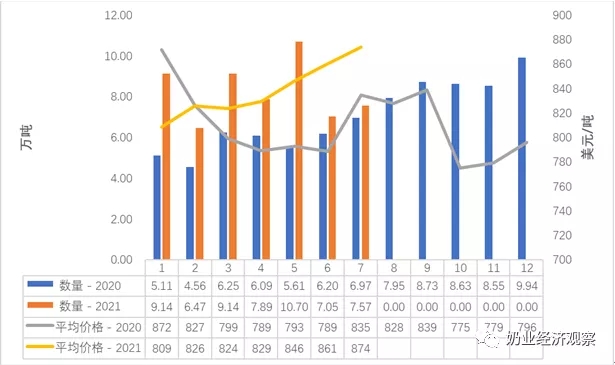

3.1.1 婴配粉1-7月进口-25%至14.57万吨,价格同比+9.7%

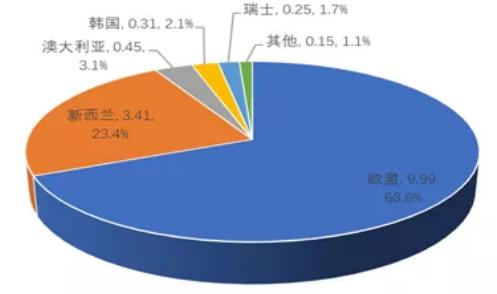

据中国海关统计,2021年1-7月中国共进口婴配粉14.57万吨,同比减少25%,进口额23.93亿美元,同比下降17.8%,平均价格为16428美元/吨,同比上涨9.7%。

其中,从欧盟进口9.99万吨,占68.6%,同比减少27%,从新西兰进口3.41万吨,占23.4%,同比减少16%,从澳大利亚进口0.45万吨,占3.1%,同比减少35.2%。

7月中国共进口婴配粉1.69万吨,同比减少42.8%,进口额2.94亿美元,同比下降32.8%,平均价格为17345美元/吨,同比上涨17.5%。

其中,从欧盟进口1.18万吨,占69.8%,同比减少44.4%,从新西兰进口0.36万吨,占21%,同比减少38.6%,从澳大利亚进口0.06万吨,占3.7%,同比减少45.8%。

Figure3‑1中国婴幼儿配方奶粉月度进口量及价格2020-2021

Figure3‑2中国婴幼儿配方奶粉进口来源国及比重2021.1-7

单位:万吨

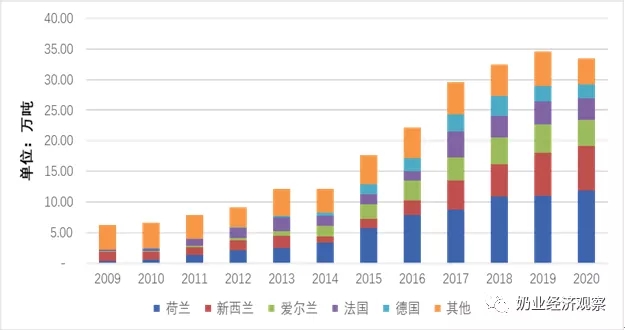

Figure 3‑3中国婴幼儿配方奶粉进口量及来源国变化2009-2020

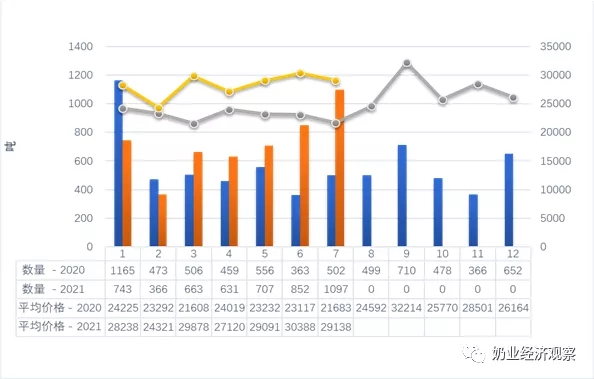

3.1.2 包装牛奶1-7月进口+42.1%至57.96万吨,价格同比+3%

据中国海关统计,2021年1-7月中国共进口包装牛奶57.96万吨,同比增加42.1%,进口额4.85亿美元,同比增长46.3%,平均价格为838美元/吨,同比上涨3%。

其中,从欧盟进口37.41万吨,占64.6%,同比增加47.9%,从新西兰进口13.19万吨,占22.8%,同比增加31.2%,从澳大利亚进口6.21万吨,占10.7%,同比增加35.5%。

7月中国共进口包装牛奶7.57万吨,同比增加8.6%,进口额0.66亿美元,同比增长13.7%,平均价格为874美元/吨,同比上涨4.7%。

其中,从欧盟进口5.19万吨,占68.6%,同比增加25.8%,从新西兰进口1.4万吨,占18.5%,同比减少21.2%,从澳大利亚进口0.77万吨,占10.1%,同比减少17.8%。

Table3‑1中国进口包装牛奶2021.1-7

单位:万吨

Figure3‑4包装牛奶月度进口量2020-2021

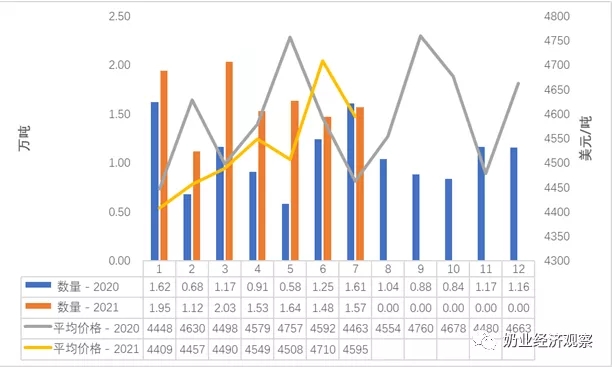

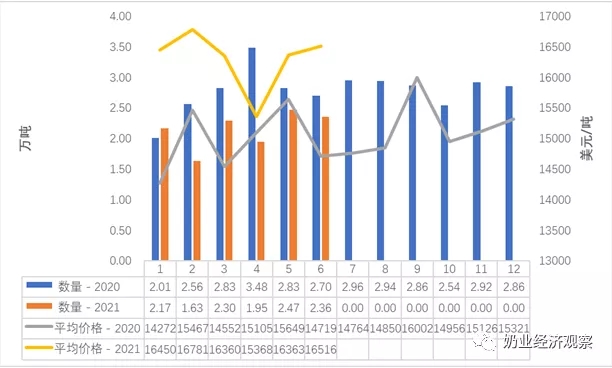

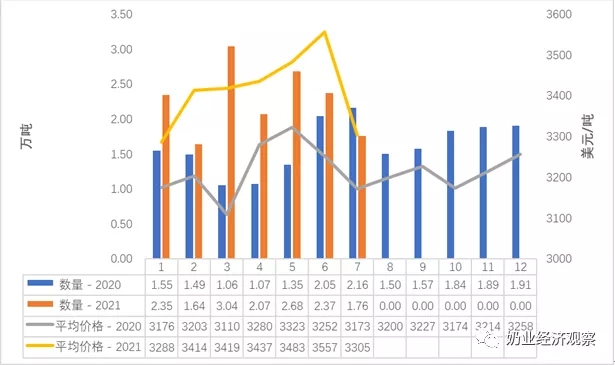

3.1.3 稀奶油1-7月进口+48.3%至15.92万吨,价格同比+6.3%

据中国海关统计,2021年1-7月中国共进口稀奶油15.92万吨,同比增加48.3%,进口额5.44亿美元,同比增长57.7%,平均价格为3420美元/吨,同比上涨6.3%。

其中,从新西兰进口7.66万吨,占48.1%,同比增加28.5%,从欧盟进口7.2万吨,占45.2%,同比增加82.5%,从英国进口0.77万吨,占4.8%,同比增加21.5%。

7月中国共进口稀奶油1.76万吨,同比减少18.6%,进口额0.58亿美元,同比下降15.2%,平均价格为3305美元/吨,同比上涨4.2%。

其中,从欧盟进口1.21万吨,占69%,同比增加4.3%,从新西兰进口0.41万吨,占23.2%,同比减少50%,从英国进口0.1万吨,占5.7%,同比减少35.5%。

Figure3‑5稀奶油月度进口量2020-2021

3.1.4 酸奶类1-7月进口-26.4%至1.42万吨,价格同比+16.2%

据中国海关统计,2021年1-7月中国共进口酸奶类1.42万吨,同比减少26.4%,进口额0.28亿美元,同比下降14.4%,平均价格为1997美元/吨,同比上涨16.2%。

其中,从欧盟进口1.23万吨,占86.7%,同比减少26.7%,从新西兰进口0.12万吨,占8.7%,同比减少34%。

7月中国共进口酸奶类0.2万吨,同比减少35.1%,进口额0.04亿美元,同比下降29.5%,平均价格为1915美元/吨,同比上涨8.7%。

从欧盟进口0.19万吨,占94%,同比减少34.8%。

04

遗传物质贸易

种牛进口

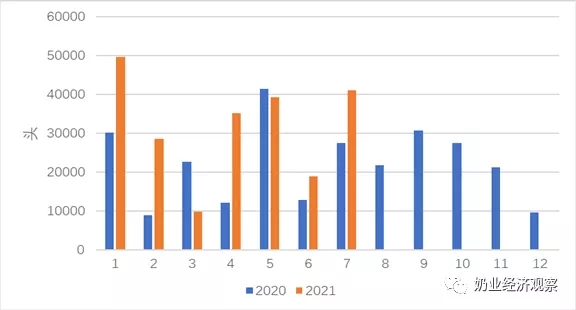

4.1.1 活牛进口1-7月+73.5%至22.2万头

根据中国海关数据,2021年1-7月我国共进口活牛22.2万头,同比+73.5%,其中来自澳大利亚6.82万头,新西兰6.45万头,乌拉圭6.14万头,智利2.59万头,老挝0.2万头。

这些进口活牛中海关归类的种牛仅为3.67万头,同比-6.4%,其中来自澳大利亚1.78万头,新西兰1.03万头,智利0.5万头,乌拉圭0.36万头。

7月进口活牛为4.1万头,同比+49.3%,其中来自澳大利亚1.08万头,新西兰0.96万头,乌拉圭0.72万头,智利1.34万头,老挝0万头。

这些进口活牛中海关统计的种牛为1万头,同比+115.3%,其中来自澳大利亚0.65万头,智利0.35万头。

Figure4‑1中国活牛(月度)进口2020-2021

单位:头

牛冻精进口

4.2.1 牛冻精进口额1-7月+59.4%至4747万美元

海关数据没有统计牛冻精进口数量,从金额来看,2021年1-7月进口额达4747万美元,同比增加59.4%,来源国主要是:美国占91.4%;德国占2.7%;英国占1.7%;澳大利亚占1.6%;法国占1.4%;意大利占0.8%;挪威占0.4%。

05

牧草及饲料原料

干草进口

据荷斯坦从中国海关获得数据,2021年1-7月,我国进口干草累计93.16万吨,同比-0.8%,进口金额3.34亿美元,同比-1.3%。

苜蓿干草:2021年1-7月,我国进口苜蓿干草累计79.18万吨,同比增7.6%,进口金额28804.94万美元,同比增7.8%,平均到岸价363.79美元/吨,同比涨0.2%。

燕麦干草:2021年1-7月,我国进口燕麦干草累计13.98万吨,同比减-31.1%,进口金额4606.81万美元,同比减35.5%,平均到岸价329.46美元/吨,同比下跌6.4%。

据海关统计,2021年7月,我国共进口干草16.64万吨,同比增8.6%,金额6279.92万美元,同比增12.8%;平均到岸价377.4美元/吨,环比涨2.8%,同比涨3.9%。

苜蓿干草:2021年7月,我国共进口苜蓿干草15.61万吨,同比增23.9%,金额5920.24万美元,同比增28.3%;平均到岸价379.3美元/吨,环比涨2.6%,同比涨3.5%。

燕麦干草:2021年7月,我国共进口燕麦干草1.03万吨,同比减62.2%,金额359.69万美元,同比减62.2%;平均到岸价348.6美元/吨,环比涨3.2%,同比跌0.1%。

5.1.1 进口苜蓿:1-7月+7.6%至79.18万吨 价格同比+0.2%

2021年1-7月,我国进口苜蓿干草累计79.18万吨,同比+7.6%,进口金额2.89亿美元,同比+7.8%,平均到岸价363.79美元/吨,同比+0.2%。

从进口来源国看,进口苜蓿主要来自美国69.16万吨,占比87.3%,同比+7.8%;进口金额25658.09万美元,同比+8%;平均到岸价371.02美元/吨,同比+0.1%。从西班牙进口脱水苜蓿5.27万吨,占比6.7%,同比-4.6%;进口金额1555.14万美元,同比-3.9%,平均到岸价295.28美元/吨,同比+0.7%。

加拿大、南非、苏丹、立陶宛等国少量进口。加拿大2.39万吨,占比3.0%,同比+209.4%;进口金额788.93万美元,同比+191.5%;平均到岸价329.71美元/吨,同比-5.8%。南非1.67万吨,占比2.1%,同比-16%;进口金额551.17万美元,同比-17.2%;平均到岸价329.83美元/吨,同比-1.4%;苏丹0.67万吨,占比0.8%,同比+49.3%;进口金额241.81万美元,同比+47%;平均到岸价362.46美元/吨,同比-1.5%。

Figure5‑1 2021年1-7月进口苜蓿来源国分布

7月进口苜蓿干草15.6万吨+24% 87%来自美国

2021年7月我国进口苜蓿干草15.61万吨,同比+23.9%;进口金额5920.24万美元,同比+28.3%;平均到岸价379.3美元/吨,环比+2.6%,同比+3.5%。

其中,主要来自美国13.61万吨,占比87.2%,同比+20.4%;平均到岸价388.72美元/吨,同比+4.4%。西班牙1.24万吨,占比7.9%,同比+175.3%;平均到岸价298.16美元/吨,同比+1%。

7月从加拿大、苏丹、南非等少量进口。加拿大0.49万吨,占比3.1%,同比+329.2%;平均到岸价338.81美元/吨,同比-3.3%。苏丹0.15万吨,占比1.0%,同比+33.9%;平均到岸价359.77美元/吨,同比+0.6%。南非0.12万吨,占比0.8%,同比-59.6%;平均到岸价339.19美元/吨,同比-0.7%。

Figure5‑2中国苜蓿草进口情况2020-2021

单位:万吨、美元/吨

5.1.2 进口燕麦草:1-7月14万吨-31% 7月单月1万吨

据海关统计,2021年 1-7月,我国进口燕麦干草累计13.98万吨,同比-31.1%,进口金额4606.81万美元,同比-35.5%,平均到岸价329.46美元/吨,同比-6.4%。其中7月,进口燕麦干草1.03万吨,同比-62.2%;进口金额359.69万美元,同比-62.2%;平均到岸价348.6美元/吨,环比+3.2%,同比-0.1%。

燕麦草的进口全部来自于澳大利亚,受澳洲燕麦草生产工厂出口许可证以及春节备货影响即将到期影响,燕麦草贸易商加大一季度燕麦草到港集中度。4月开始进口燕麦草断崖式下滑,6月单月进口量为2015年以来最低,7月小幅回升,预计2021年中国燕麦草进口将出现断崖式下跌。

Figure5‑3中国燕麦干草进口情况2020-2021

单位:万吨,美元/吨

数据来源:中国海关