本次拍卖下跌1.5%,均价下行至4236美元;成交30375吨,成交量基本不变;各品种涨跌不一,全脂奶粉跌幅最大拖累大盘;拍卖参与158户,人气继续回落。

各品种平均涨跌幅

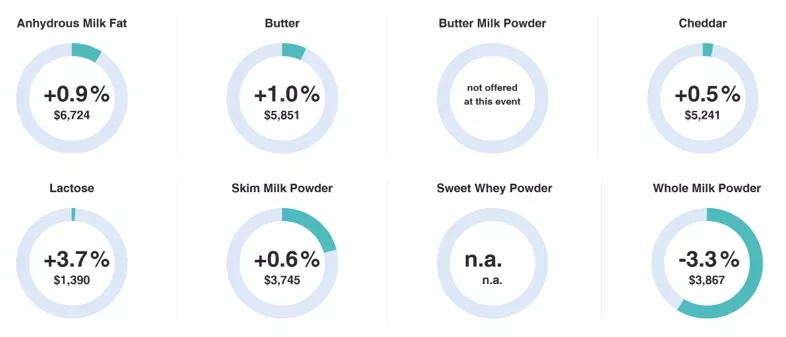

在本次拍卖中,无水奶油6724美元/吨,上涨0.9%;黄油5851美元/吨,上涨1.0%;切达奶酪5241美元/吨,上涨0.5%;乳糖1390美元/吨,上涨3.7%;脱脂奶粉3745美元/吨,上涨0.6%;全脂奶粉3867美元/吨,下降3.3%。

主要品种盘后点评

1. 无水奶油:国内现货价位依然高涨,传统使用欧系和美系无水奶油的厂家由于这2个区域的供应及价位都超出预期,而普遍转向新西兰导致价格高企,预计未来2季度很难有大的改观,继续高位为主。

2. 黄油:欧洲区域接近历史高点,拉动了全球黄油价位,但1-2季度随着消费回落和奶产量增加应有回落,注意回调风险。

3. 切达奶酪:随着价格上升,主要生产商将缩减其它奶酪而增加切达奶酪供应,预计价格将有波动,谨慎介入。

4. 阿拉乳糖:低估品种,由于整体奶酪回报不佳,未来存在供应紧张可能,可继续逐步进场。

5. 脱脂奶粉:东南亚爆发支撑了市场,消费目前看难以支撑该价格,倒挂的现货操作更具性价比。

6. 全脂奶粉:中国贸易商买家开始进场而国外购买力下降,但目前看来供应紧张局面未改,向下空间在本产季也不大,近期可选择现货买入更佳。

综述

国内进入鲜奶消耗旺季,奶价维持稳定,显示淡季将奶源过剩;

各地新冠疫情继续,各省区陆续发现病例,防疫导致的消费潜力受阻;

各类乳蛋白类产品继续热销,供应继续偏紧张,多国一季度已经基本无货供应;

脱脂奶粉现货价格维持在新西兰脱脂29000,西欧澳洲乌拉圭脱脂奶粉27000,其它区域26000以下水平;

全脂奶粉现货价格回落,在试探性上攻34000未果后,再次回到32000-33000的盘整区间,部分贸易商时有32000以内抛货出现;

无水奶油行情被某企业抛售库存打断,价格滞涨,基本维持在61000上下;

无盐黄油走势跌宕,预期中的安佳大量到货并未出现,限售导致各品牌黄油价格继续坚挺,仅澳洲某品牌黄油由于应用性不佳而满市场流通,价格较低;

奶酪各品种中,车达品种继续走强,马苏块价格坚挺,奶油芝士抛货减缓,但市场价格仍旧低迷;

全脂奶粉和无盐黄油的走势仍然是明年行情的重点关注目标,对于前者来说新西兰供应的限制封死了拍卖大幅度下跌的空间,而国内的奶源丰裕程度叠加消费的不确定性则是压制了上升的空间,大概率还是箱体震荡为主;而无盐黄油的走势主要取决于欧洲这一轮的奶源何时能恢复,来年1-2季度的奶价上升是否足以让西欧恢复奶源增长是行情能否继续高位运行的重要依据。