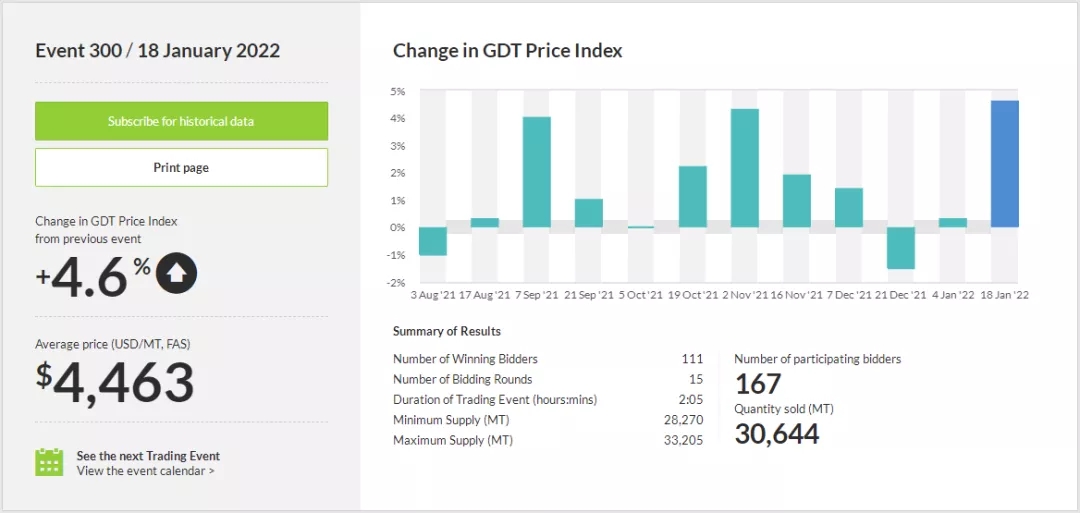

本次拍卖大涨4.6%,均价上行至4463美元;成交30685吨;各品种全部上涨,全脂奶粉涨幅领先,而无水奶油和奶酪涨幅较小;拍卖参与167户,人气有所恢复。

各品种平均涨跌幅

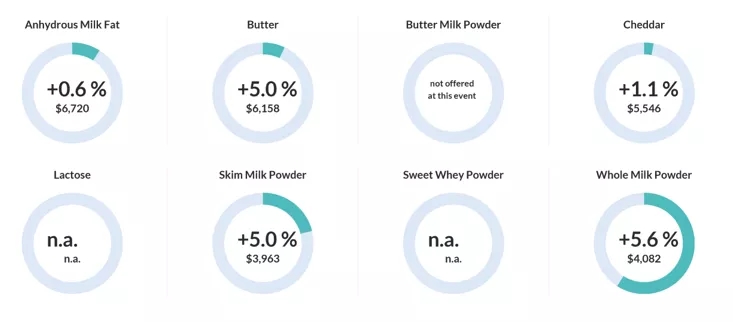

在本次拍卖中,无水奶油6720美元/吨,上涨0.6%;黄油6158美元/吨,上涨5.0%;切达奶酪5546美元/吨,上涨1.1%;脱脂奶粉3963美元/吨,上涨5.0%;全脂奶粉4082美元/吨,上涨5.6%。

主要品种盘后点评

1. 无水奶油:国内主要工业客户进入需求淡季,整体供应增量多,下游部分行业市场表现不佳,都显示了该产品近期将有所回撤,不过全球乳脂的整体高价位在3季度前很难扭转,建议逢低吸纳远期到货。

2. 黄油:主流品牌坚持了控货控价的政策,加上今年较往年到货分散,市场仍然属于缺货状态,对价格有着强力支撑,但考虑到消费旺季已经过去,二季度市场价格是否能扛住,还需要进一步观察,不宜追高。

3. 切达奶酪:国内奶酪工厂开始买入,预计将在一段时间内维持高价,但考虑到产品流动性问题,贸易商宜谨慎参与。

4. 阿拉乳糖:欧洲连续缺货,美国产品价格上涨导致本轮继续无货供应,未来看多。

5. 脱脂奶粉:国内国外需求都较猛,主要来源地欧洲价格持续上升,都显示了脱脂奶粉的牛市仍未结束,但考虑到国内的前期各产区库存消化问题,加上消费是否能支持如此高的价格,都值得商榷,建议现货操作更佳。

6. 全脂奶粉:主产区新西兰产量表现不佳,加上自然灾害,都对未来供应产生担忧,国内FTA期间到货成本整体不低,都成为中国买家追捧的理由,但是考虑到充裕的鲜奶供应和主力生产企业的市场投放动作,高位宜谨慎。

综述

国内鲜奶价格逐步走低,产量走高,但各厂家仍未开始喷粉。

各地新冠疫情继续,多地病例频发,全面解封仍然任重而道远。

国内外各类乳蛋白类产品大部分供应期都已经到了三季度,价格仍然坚挺,牛市在持续。

脱脂奶粉现货价格价格有所上升,但总体涨幅低于国外盘价。

全脂奶粉现货价格逐步上升,但生产厂家持续国内拍卖投放动作,显示控价欲望强烈,箱体上沿尚待突破。

无水奶油行情价格回落至53000以下,国内大厂的突然出手采购对市场有所提振,不过考虑到后期到货较多,整体走势看淡。

无盐黄油走势坚挺,由于主力品牌控价欲望明显,整体市场利润较高,供需两旺。

奶酪各品种继续分化,车达品种继续走强,马苏块价格坚挺,奶油芝士继续低价徘徊,预计二季度末将迎来相应的买点。

全脂奶粉的走势仍然是决定了今年整体的大宗品方向,主要生产厂家备货充足,不时打压贸易商的抬价欲望,而供应方面的趋紧,使得这种打压也很难压制。贸易商已经逐步开始补充基础库存,可以认为阶段底部已经显现,但预计二季度后现货行情才能真正得到体现。