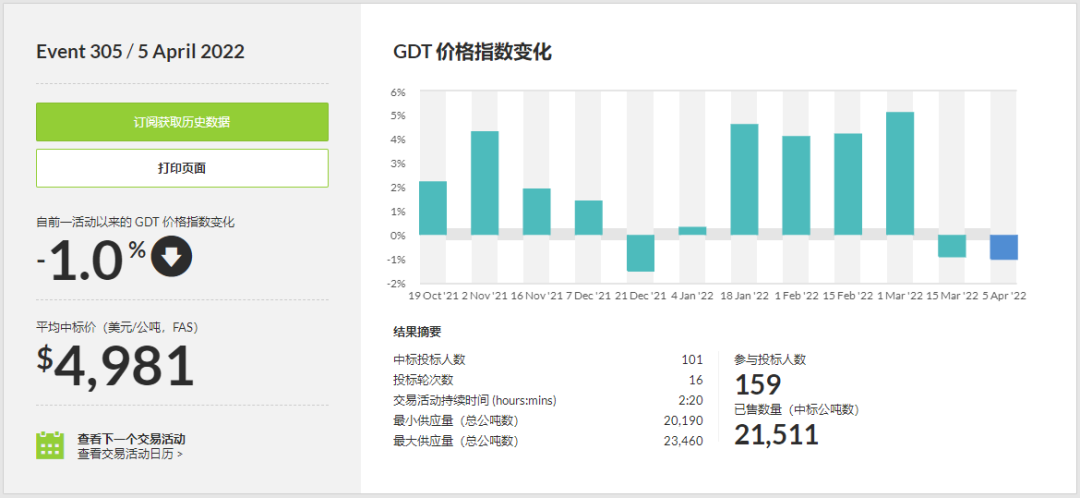

本次拍卖小跌1.0%,均价下行至4981美元;成交21511吨,主要品种中仅车达和脱脂继续表现抢眼,拍卖参与人数大减,人气涣散。

各品种平均涨跌幅

在本次拍卖中,黄油6891美元/吨,下跌0.6%;无水奶油6908美元/吨,下跌2.5%;切达奶酪6472美元/吨,上涨2.7%;乳糖1598美元/吨,下跌0.6%;脱脂奶粉4599美元/吨,上涨1.0%;全脂奶粉4461美元/吨,上涨6.3%。

主要品种盘后点评

1. 无水奶油:供应继续大幅度增加,短期国内生产旺季即将过去,期现货价格均承压,但考虑到乳脂肪的性价比较高,逢低可入。

2. 黄油:本轮受制于国内疫情打击,导致对大陆未来消费看淡而预期降低,大陆买家撤场降低,预计未来现货仍有下落空间,可静待更好进入时间。

3. 切达奶酪:大陆买家对高价谨慎,但东南亚工厂需求甚猛,强力支撑价格,短期内宜考虑其它产区产品。

4. 阿拉乳糖:本轮继续小跌,主要因为各下游企业使用量萎缩,预期美国产品供应可能增加导致,可继续观望。

5. 脱脂奶粉:欧洲价格继续高企,各地买盘转向大洋洲,抬高了脱脂奶粉价位,但超出全脂较多,可能导致未来中低端买家转换原料方向,建议谨慎。

6. 全脂奶粉:国内现货喷粉大量增加,使得国内买家看淡未来市场,可继续观望。

综述

国内鲜奶价格由于疫情封锁加剧溢出现象,喷粉持续增量;

上海和吉林疫情仍然在发酵,全国支援下,仍需时日压制,消费看淡;

国内外各类乳蛋白类产品由于欧洲的能源和大宗粮食危机继续供应紧张,预计将持续;

脱脂奶粉现货价格走势较强,市场对新澳系产品继续看高;

全脂奶粉现货逐步走低,预计本次拍卖后将继续受到压力,但考虑到市场机动库存较少,预计以小步下跌为主;

无水奶油行情价格走稳,进入冰淇淋产季后期,需求走软,市场陆续进入平衡期,未来现货有回调空间;

无盐黄油主力品牌迫于出货压力而降价,预计将维持一段时间走弱趋势;

奶酪各品种中车达和马苏现货紧张,奶油芝士再现抛售潮;

1-3月前期的生奶持续井喷,导致国内喷粉增加,而3月中后期的上海及吉林疫情加剧了这种局面,导致了全脂的走弱。本次拍卖也证明了,没有中国买家参与的全脂奶粉国际市场很难维持强势。而全球主要玩家欧盟在脱脂奶粉上的谨慎投放也使得国际用家转向新西兰和南美的产品,维持了这2个国家该品种的强势。反而目前最强势的乳脂产品,在未来一个季度将成为行情配角。密切关注国内喷粉量的变化和欧盟奶价的走势,是未来行情的关键。